今年も無事にふるさと納税で寄付した金額を住民税通知書で確認できました。

今回は住民税の仕組みと、ふるさと納税で寄付した金額の確認方法について触れたいと思います。

この記事がおすすめな人

・ふるさと納税で寄付した金額が反映されているか知りたい人

先ず、住民税について記載しますので、ふるさと納税による寄付金控除について知りたい方は、「住民税通知書で寄付金控除を確認」まで読み飛ばしてください。

住民税とは

住民税とは地方税の一種で、都道府県が課税する道府県民税(東京都は都民税)と、市区町村が課税する市町村民税(区市町村民税)の総称です。主に地方自治体が提供する公共サービスをまかなうために使われます。

住民税には、個人が負担する個人住民税と、会社などの法人が負担する法人住民税の2種類があります。この記事では、個人が納税する個人住民税について取り上げます。

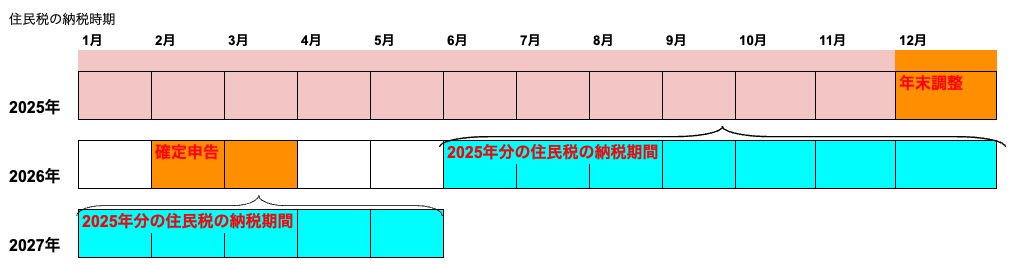

個人住民税は(以下住民税)1月~12月の個人の収入に対して課税される税金で、原則、1月1日の住民票登録地で課税されます。

(年の途中で引っ越ししても、課税地は変わりません)

税金は次年の6月から次々年にかけて納付します。

以下に2025年の所得に対する住民税の納付期間を例に挙げます。

2025年の取得は、先ず12月の年末調整で一旦確定しますが、2026年の確定申告で修正申告すると、確定申告での確定となります。

そして、普通徴収の場合は2026年の5月頃に市区町村から住民税通知書が届きます。会社員(特別徴収)の場合は、会社から通知され、2026年6月から2027年5月までが納付期間となります。

住民税の税率

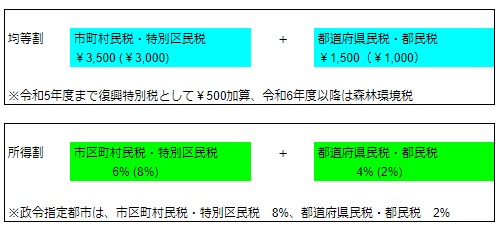

住民税は所得の額に応じて課税される「所得割」の部分と、所得金額にかかわらず個人が等しく負担する「均等割」の部分から成り立っています。

均等割は2014年から復興特別税として年間¥1,000が上乗せされています。期限は2023年までですが、この増税も今年限り。2024年から住民税は減税となる・・・と考えていましたが、甘かったようです。

一度徴収した税金は形を変えて維持するのは、ガソリン税と同じです。

森林環境税1人1000円 20年度以降、住民税に上乗せ(日経新聞)

記事では2020年度以降とありますが、2024年から復興特別税に代わり森林環境税が徴収されることになりました。したがって、均等割は減税になりません。

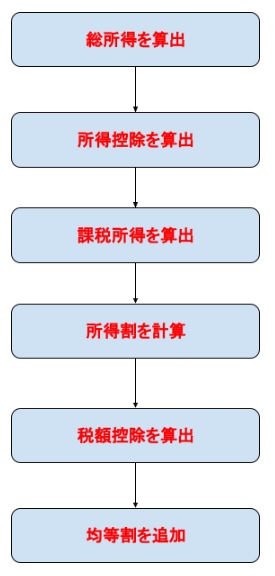

住民税の計算

住民税の計算は以下の順に行います。

1.総所得の算出

まずは、給与等の収入額から必要経費を差し引いて総所得金額を計算します。会社員の場合、給与所得控除=必要経費と考えて良いでしょう。給与所得控除額は、給与額に応じて以下のように決まります。

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 162万5,000円以下 | 55万円 |

| 162万5,000円超180万円以下 | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

厳密には、上記で算出した所得金額に対し、前年までの繰越控除を差し引いた金額が総所得金額になりますが、繰越控除については割愛します。

2.所得控除の算出

次に、所得控除金額を計算します。住民税の計算においても、所得税のように一定の所得控除(所得額より差し引ける額)が認められます。

所得控除は、各納税者の個人的事情を考慮して税負担の軽減を図るための制度です。主な所得控除をまとめました。

・医療費控除

・生命保険料控除

・社会保険料控除

・配偶者控除

・配偶者特別控除

・扶養控除

・基礎控除

所得控除が多いほど課税所得金額が減り、所得税額が軽減されます。

3.課税所得の算出

課税所得金額は前述の(総所得金額-所得控除)により算出できます。

4.所得割の計算

所得割は、前年の収入に税率(市区町村民税・特別区民税 税率6%、都道府県民税・都民税 税率4%)をかけた金額が課税される仕組みです。そのため、前年の収入が多ければ多いほど、その分所得割の金額も高くなります。

住民税の所得割は、所得税の超過累進課税方式と異なり、基本10%です。

ただし、一部の自治体では、10%より多くなったり少なくなったりします。

例えば、横浜市では県民税が0.025%高く税率が10.025%、名古屋市は市民税が0.3%低く税率が9.7%(期間限定)です。

また、政令指定都市では市民税の税率が8%、都道府県民税の税率が2%と割合が異なります。

5.税額控除を算出

税額控除は所得控除を踏まえて算出した税額から、さらにその金額を直接差し引くことで、支払うべき税額が減らされるものです。

所得控除より効果が大きくなりますので、活用できる控除は活用すると良いでしょう。

税額控除には、以下のようなものがあります。ふるさと納税分は寄付金税額控除に該当します。

・配当控除

・外国税額控除

・寄附金税額控除

・配当割額及び株式譲渡所得割額の控除

・住宅借入金等特別税額控除

・調整控除

6.均等割の追加

均等割額は市区町村民税・特別区民税が¥3,000、都道府県民税・都民税分が¥1,000で計¥4,000が基本です。

これに東日本大震災の「復興特別税」が2014年から2023年まで10年間、市区町村民税・特別区民税、都道府県民税・都民税に500円ずつ上乗せとなり、市区町村民税・特別区民税が¥3,500、都道府県民税・都民税分が¥1,500、合計¥5,000が均等割額となります。

均等割なので、所得が300万でも1,000万でも変わりません。

この金額を最後に加算することで、住民税納付額を算出できます。

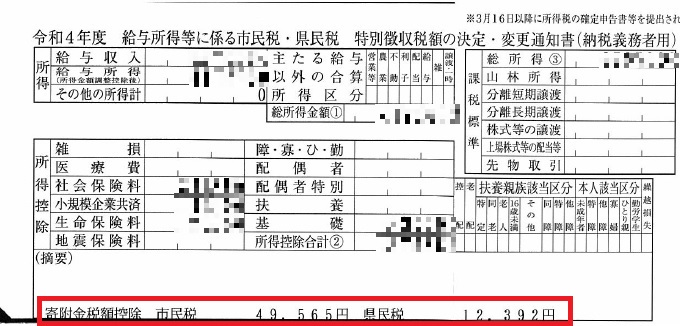

住民税通知書で寄付金控除を確認

参考までに、2021年の寄付金控除を挙げてみました。

2025年の控除を載せなかったのは、他の所得や控除があり、計算が煩雑になるため、2021年のほうがシンプルで比較的わかりやすかったのが理由です。

2021年の寄付金額を確認

まず、2021年の寄付金額をサイトで確認します。

寄付金額は¥71,000でした。

ここから自己負担額¥2,000を差し引いた、¥69,000が最大控除額となります。

確定申告で還付された金額を確認

そして、寄付した自治体数が6つなので、ワンストップ特例ではなく確定申告で申告しました。

確定申告の場合は、一部が所得税から還付され、残りが住民税の控除額に反映されます。

ワンストップ特例の場合は、全額住民税から控除されますので、このセクションは読み飛ばして構いません。

所得税から¥7,029還付されていますので、残り¥61,971が住民税から差し引かれることになります。

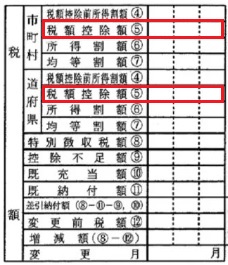

住民税通知表から実際に控除された額を確認

一般的には、控除額は住民税通知表の摘要欄に記載されていることが多いです(以下、赤枠の箇所)。

2021年は、市民税 ¥49,565 、県民税 ¥12,392の控除額でした。

合計すると、¥61,957。

¥14控除から洩れましたが、誤差の範囲だと思います。

ちなみに、2025年は¥600程度控除から洩れました。

この金額が、¥1,000以上になると控除洩れの可能性もありますので、自治体に確認したほうが良いです。

ただ、自治体によっては記載がない場合もあるようです。摘要欄に控除額が記載されていない場合は、税額控除額を参照して計算する必要があります。

以上、住民税に関する基礎知識をまとめました。特にふるさと納税を行われた方などは関わりが深くなりますので、この機会に仕組みを理解しておくと良いでしょう。

コメント