2022年4月から高校生に向けた金融教育がスタートしますが、その教材として金融庁が作成した「高校生のための金融リテラシー講座」が分かりやすいので、一部を紹介したいと思います(PowerPointですが、Googleスライドで見ることができます)。

以降に使用する画像の出典は、「高校生のための金融リテラシー講座(金融庁)」となります

1. 家計管理とライフプランニング

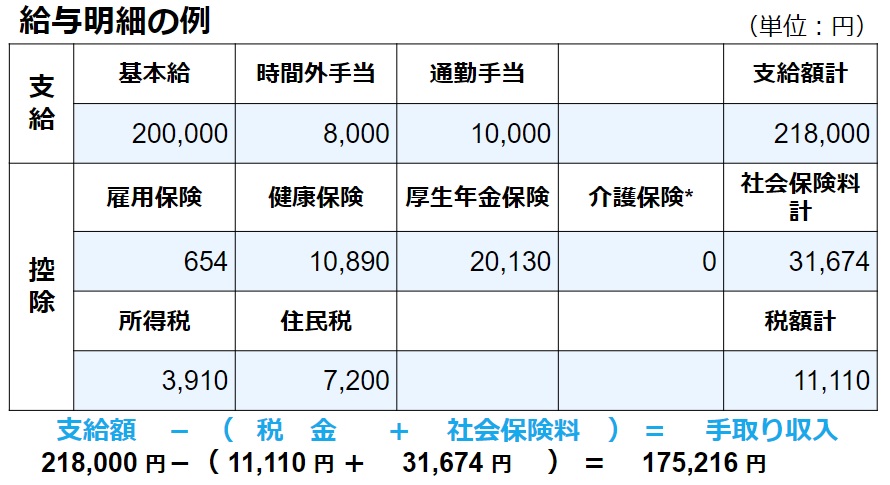

答えは×。月給20万≠手取り20万だからです。月給から税金や社会保険料を差し引いた金額が手取りになり、そこから住居費や食費等の固定費が必要になるからですね。

2.使う

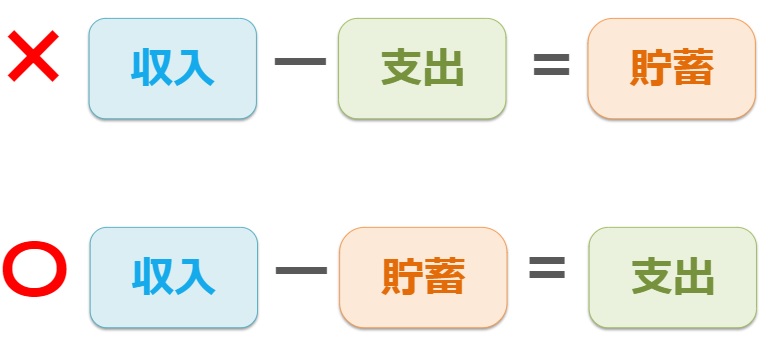

答えは×。先に一定額を貯蓄し、残りのお金の範囲内でやりくりすることをすすめています。

3. 貯める・増やす

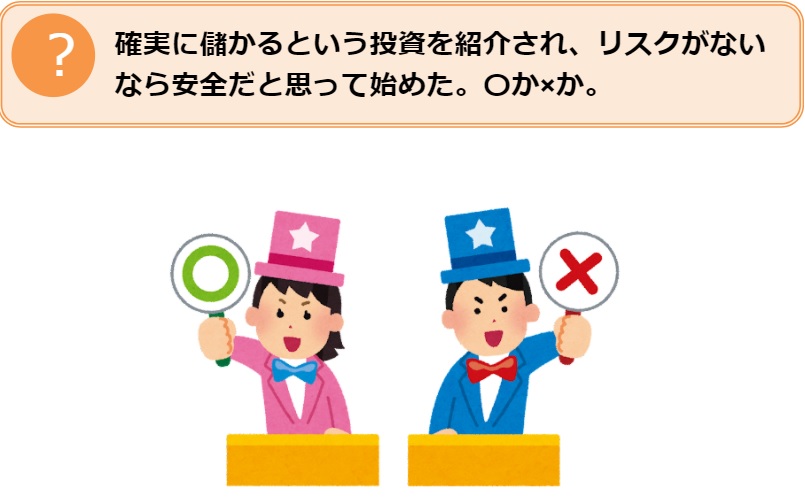

答えは×。確実に儲かるは詐欺です。高いリターンを得るためには高いリスクを取る必要があります。リスクが低くて高いリターンを得られる商品はありませんが、リスクが高くて低いリターンしか得られない商品は存在します。

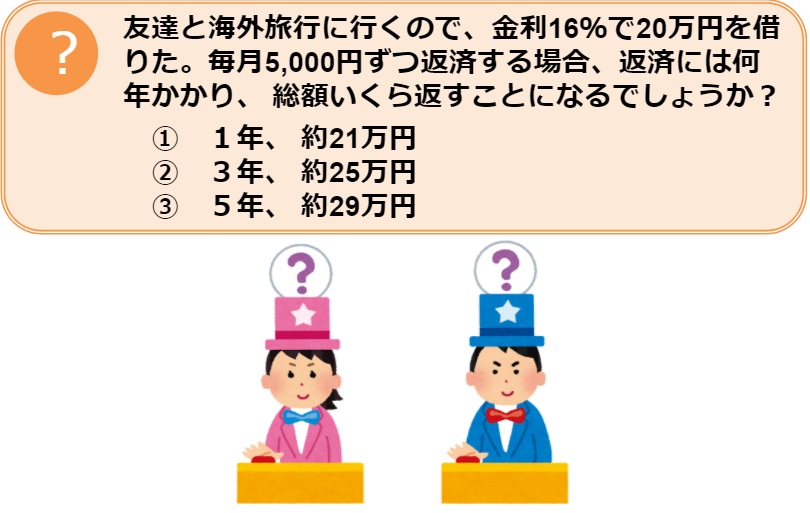

5. 借りる

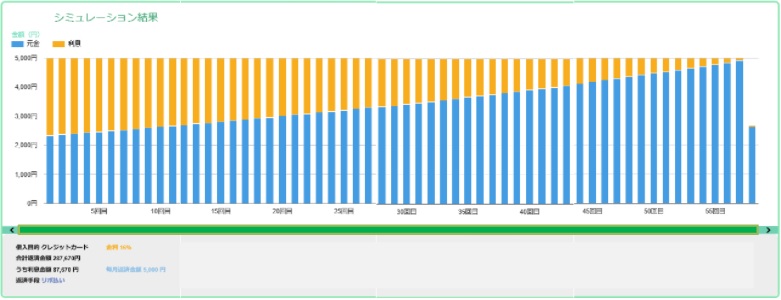

これは③です。元利均等によるシミュレーションなので、当初は半分以上が利息返済。返済額が大きくなって、金利16%のリボ払いでは約5年(58回)で\287,670の支払いが必要です。借入の場合も複利が効いてしまいますので、返済イメージを持って借りる必要がありますね。

終わりに

高校生に限らず、投資を始めたい人は以下のようなことを意識する必要があります。

・自分が人生でやりたいことを考え、ライフプランを立てる

管理人は、60歳までにサイドFIREを目指して、その後オーロラを見るためイエローナイフ・ホワイトホース・キルナ等に行きたいと思っています。また、サイドFIREするまでに国内の世界自然遺産に行きたいと思っています。

・家計管理をしっかりと行い、貯蓄できる仕組みを作る

お金の出入りを家計簿アプリで管理し、ムダに出費していないかチェックしています。また、入ってきたお金は、生活用口座、生活防衛資金口座、投資用口座に分けて、それぞれが混ざらないように気を付けています。

住信SBIネット銀行の目的別口座あたりは1つの金融機関で複数口座保有できるので、使いやすいと思います。

・金融商品の特徴を理解し、目的別に金融商品を活用し、将来に向けて準備する

預貯金、債券で資産を守り、株式で資産を増やすといったように資産を分散させ、リスクを減らすことが大事です。

コメント