SBI証券から新登場のSCHD投資信託について、楽天SCHDとの信託報酬比較、メリット・デメリット分析、SCHDの特徴や運用実績、両ファンドの選び方を解説。

こんにちは、お久しぶりです。

「米国高配当株に投資したいけど、どちらのファンドを選べばいいの?」

今までの選択肢は、「SBI・V・米国高配当株式」、「楽天・米国高配当株式」がありますが、分配金を再投資するタイプだったり、様々な理由でオルカンやS&P500のインデックスファンドに比べると、純資産額は思ったほど増えていない印象です。

そんな状況で2024年後半に突如登場したのが、米国高配当株ETF「SCHD」に投資できる投資信託です。楽天証券が先行して発売し、わずか40日で純資産総額500億円を突破という驚異的な人気を見せた楽天SCHD。

そして今回、SBI証券からも待望のSCHD投資信託が登場することになりました。

両ファンドは何が違うのでしょうか?

実は、両ファンドには様々な特徴があり、投資家の状況によってベストな選択が変わってきます。本記事では、両ファンドの特徴を徹底的に比較しました。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2967ea44.cabf30f9.2967ea45.86115c9d/?me_id=1213310&item_id=21432338&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3780%2F9784023323780_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

【本記事のポイント】

- ✅ SCHDとは?

- ✅ SBI SCHDと楽天SCHDの違い

- ✅ 投資金額別のコストメリット計算

- ✅ あなたの状況に合った選び方

そもそも、SCHDとは?

SCHDは、Charles Schwab(チャールズ・シュワブ)が運用する米国の高配当株式ETF「Schwab U.S. Dividend Equity ETF」の略称です。2011年10月に設定された、純資産総額約656億ドル(2024年11月時点)の大型ETFです。

主な特徴

銘柄選定の4つの重要指標

- キャッシュフロー・総負債比率

- ROE(株主資本利益率)

- 配当利回り

- 過去5年間の配当成長率

投資方針のポイント

- 少なくとも10年連続で配当金を支払っている優良企業のみを対象

- 時価総額や取引量が一定規模以上の米国株から選定

- 上記4指標でスクリーニングした上位100社程度に投資

- 一つのセクターへの投資比率は25%を超えない制限あり

運用実績・コスト(2024年11月現在)

- 配当利回り:3.46%(税込)

- 経費率:0.06%と低コスト

- 年4回の配当(3月、6月、9月、12月)

- 過去5年平均増配率:11.4%

- 過去10年平均増配率:10.9%

最新の運用状況

| 指標 | 実績 |

|---|---|

| 年初来リターン | 15.98% |

| 1年トータルリターン | 26.05% |

| 5年トータルリターン | 12.53% |

SCHDは、高配当と増配の両立を実現し、長期投資家から高い支持を得ているETFです。ただし、銘柄数が100社程度と比較的少なく、アクティブ運用的な特徴も持ち合わせています。

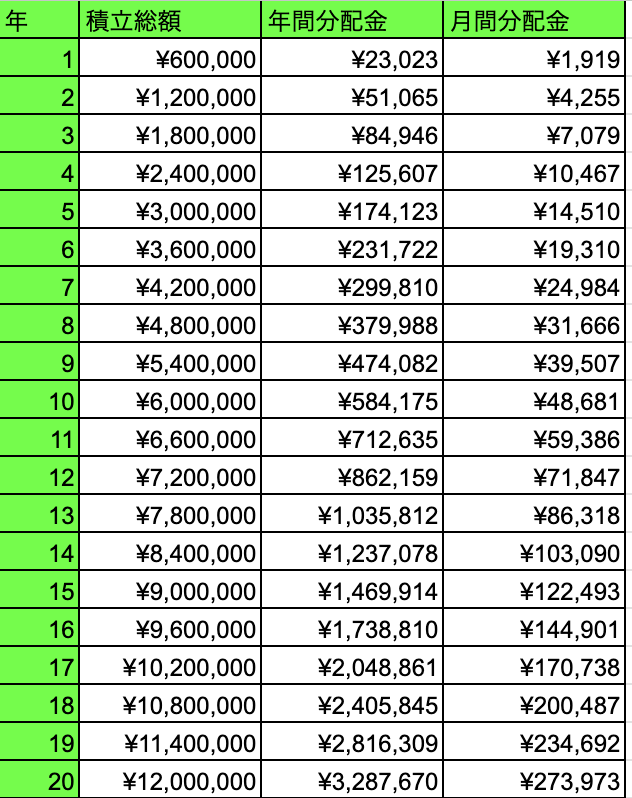

シミュレーション

| 元本 | 年間分配金 | |

|---|---|---|

| 1年後 | 60万円 | 約2.3万円 |

| 5年後 | 300万円 | 約17.4万円 |

| 10年後 | 600万円 | 約58.4万円 |

| 20年後 | 1,200万円 | 約328.8万円 |

仮に毎月5万円を20年間投資し続けた場合、毎月27万円以上の分配金が得られます。

このETFは日本では購入出来ませんが、2024年9月に楽天、11月にSBI証券がそれぞれSCHDに投資するファンドを設立しました。

新商品「SBI・S・米国高配当株式ファンド」の概要

基本情報

- 運用開始日:2024年12月20日

- 募集開始日:2024年12月6日

- 信託報酬:年率0.1238%(税込)

- 購入手数料:無料

- 販売会社:SBI証券のみ

- 新NISA:成長投資枠での購入可能

運用方針

- 投資対象:シュワブ・米国配当株式ETF(SCHD)

- 為替ヘッジ:なし(為替変動リスクあり)

- 決算・分配:年4回(3月、6月、9月、12月)

- 運用方式:ファミリーファンド方式

投資対象ETF(SCHD)の特徴

- 純資産総額:約654億ドル(約9.8兆円)

- 経費率:0.06%

- 配当利回り:3.51%(税込)

- 年間配当回数:4回(3月、6月、9月、12月)

主なリスク要因

- 株価変動リスク

- 為替変動リスク

- 信用リスク

- 流動性リスク

詳しくは、以下公式サイトをご確認ください

SBIアセットの米国高配当・増配株式(年4回決算型)ファンド第4弾 『SBI・S・米国高配当株式ファンド(年4回決算型)』 (愛称:S・米国高配当株式100)の募集・設定のお知らせ

楽天SCHDとの詳細比較

両ファンドの主要項目を詳しく比較・解説していきます。

基本情報の比較

| 項目 | SBI SCHD | 楽天 SCHD |

|---|---|---|

| 運用開始日 | 2024年12月20日予定 | 2024年9月27日 |

| 信託報酬(税込) | 0.1238%程度 | 0.192%程度 |

| 購入手数料 | 無料 | 無料 |

| 分配頻度 | 年4回(3,6,9,12月) | 年4回(2,5,8,11月) |

| 購入可能証券会社 | SBI証券のみ | 楽天証券のみ |

| 新NISA対応 | 成長投資枠対応 | 成長投資枠対応 |

| 純資産総額 | 未定 | 746.34億円(11月23日時点) |

| 為替ヘッジ | なし | なし |

| 最低投資金額 | 100円 | 100円 |

| ポイント還元 | 0.022%? | なし |

コスト比較の詳細

信託報酬の差がどの程度影響するか、仮にリターン5%で毎月5万円を20年間投資し続けた場合の総コストを試算しました。

| ファンド | 信託報酬総額 | 運用結果 |

|---|---|---|

| SBI SCHD | 約27万円 | 約1,983万円 |

| 楽天SCHD | 約39万円 | 約1,983万円 |

ポイントまで含めると複雑になるので割愛します。

分配金の特徴

- 分配頻度:両ファンドとも年4回

- 予想分配利回り:3.5%前後

- 分配金受取方法:受取型/再投資型の選択可能

- 分配金支払月:

2月、5月、8月、11月(楽天)

3月、6月、9月、12月(SBI)

両ファンドとも同じETF(SCHD)に投資するため、運用成績は同様となりますが、信託報酬の違いが長期的なリターンの差となって表れる可能性があるのは、先刻示したとおりです。

分配金の時期が異なりますが、SBI証券の他の高配当ファンド(SBI・V米国高配当株式、SBI・V米国増配株式など)が2月、5月、8月、11月の分配金支払となっているため、分散されているということでしょう。

SBI SCHDのメリット・デメリット

メリット

1. 業界最安水準の低コスト運用

- 信託報酬:年率0.1238%(税込)

- 楽天SCHDより約0.07%低い年間コスト

- 毎月5万円20年投資時の差額:約12万円のコストメリット

2. SBI証券での一元管理メリット

- ポートフォリオの一括管理が可能

- SBI証券の他商品との連携が容易

- Vポイント投資が利用可能

- 確定申告の手続きが簡素化

デメリット

1. 販売チャネルの制限

- SBI証券でのみ購入可能

開始前ということで、大きなデメリットは見つかりません。

投資判断のポイント:低コストと運用実績のトレードオフを、投資家自身の投資方針に照らして検討する必要があります。特に長期投資を考える場合は、コストメリットが大きな判断材料となるでしょう。

選択基準

楽天SCHDとSBI SCHDは、いずれも米国の高配当株に投資する魅力的なファンドですが、選択する際には以下のポイントを考慮することが重要です。

-

投資目的: インカムゲインを重視するのか、資産の成長を目指すのかによって選択が変わります。

-

リスク許容度: 為替リスクや市場リスクをどの程度受け入れられるかを考慮する必要があります。

-

手数料: 信託報酬の違いが長期的なリターンに影響を与えるため、コストを比較することが重要です。

これらを考慮したうえで、SCHDに投資する場合、

コストの低いSBI SCHDを購入するべきかと思いますが、人によりどちらがベストかは変わってきます。

個人的には、楽天証券でNISA口座を開設済の人以外は、SBI SCHDを選択するのが良いでしょう。

楽天証券でNISA口座開設済でも、SBI証券でSBI SCHDを購入可能ですが、税金面を考慮すると楽天SCHDは十分選択肢になりえます。

また、楽天SCHDの純資産額が増えてくると、SBI証券を意識してコストを下げる可能性も考えられます。

楽天証券もSBI証券もポイント還元等で利用者への還元が活発であり、手数料の安さやネット証券ならではの使いやすさもあるので、これから投資を始める人はどちらかの口座を開設することをオススメしています。

注意点

新NISAの成長投資枠を使って分配金を再投資する場合、その分も 成長投資枠の残りの枠 を消費します。具体的には以下の理由によります:

分配金の再投資と投資枠の関係

- NISA口座内の分配金:

- NISA口座内で受け取る分配金は非課税です(税金がかからない)。

- 分配金を再投資する場合、それは新しい「買い付け」とみなされます。

- この買い付けは、再び 成長投資枠の残り枠 を使用します。

- 成長投資枠の消費の注意点:

成長投資枠には年間上限があるため、元々の投資額に加え、分配金を再投資すると枠を使い切る可能性があります。

まとめ

SBI SCHDは、低コストという明確な強みを持っています。一方、楽天SCHDは先行実績があります。選択の決め手となるのは:

- 開設済の証券会社

- コストへの重視度

- 運用実績の重要性

新NISAの開始に合わせて登場した両ファンドは、長期投資家にとって魅力的な選択肢となっています。ニーズやリスク許容度に応じて、より適したファンドを選択することが重要です。SCHDの特徴を理解し、適切な投資判断を行うことで、資産形成に役立てることができるでしょう

|

|

コメント