マッチング拠出が有利

「iDeCo」か「マッチング拠出」のどちらが有利かは、同じ金額を拠出する場合「マッチング拠出」が有利です。

・「iDeCo」は月々の口座管理手数料(\171)が発生する

・「マッチング拠出」はどちらの手数料も発生しない(企業が負担)

詳しく触れる前に、「確定拠出年金」制度について解説します。

既に制度をご存じの方は、飛ばしてください

確定拠出型年金とは

企業型と個人型

確定拠出型年金には「企業型」と「個人型」の2種類が存在します。

企業型確定拠出型年金は「企業型DC」、個人型確定拠出型年金は「iDeCo」の愛称でも呼ばれています。

「DC」とは「Defined Contribution (確定拠出)」の略、「iDeCo」は「Individual-type Defined Contribution (個人型確定拠出)」の略となります。

それぞれの違いは、掛け金を拠出するのが誰かということです。

・「企業型」は加入者が所属する企業が掛金を拠出

マッチング拠出

企業型確定拠出年金には「マッチング拠出」という仕組みがあります。

会社が拠出している掛金に、加入者自身が掛金を上乗せして拠出できる制度です。

管理人が勤めている会社では、マッチング拠出を行う場合は年に1回の申請時期に自分で申請を行い、給与から天引きする仕組みになっています。

採用していない会社もありますが、活用すれば老後資金のための積立額を増やせると共に、積立分は控除対象なので節税も可能です。

企業型と個人型の併用

では、「企業型」と「個人型」の併用でしょうか?

2022年10月の制度改正より前は企業型DCを導入している会社の場合、個人型(iDeCo)への加入を認める労使間の合意がある会社に限ってiDeCoに加入できました。

ただし、iDeCoを認める場合、拠出額の多い従業員の拠出額を減らす必要がある等問題も多く、現実としては併用可能な会社は少なかったように思います。

管理人が務めている会社でも、「企業型」と「個人型」の併用不可でした。

しかし、2022年10月の制度改正で、基本的に企業型DCの加入者もiDeCoに加入できる(=併用できる)ようになりました。が、制度改正後も企業型DCのマッチング拠出とiDeCoの併用はできません。

そうなるとマッチング拠出とiDeCo、どちらが良いのか?という話が出てきます。

どちらが良いか比較するためには、制度の拠出上限額を知る必要があります。

iDeCoの加入資格と掛金の拠出限度額

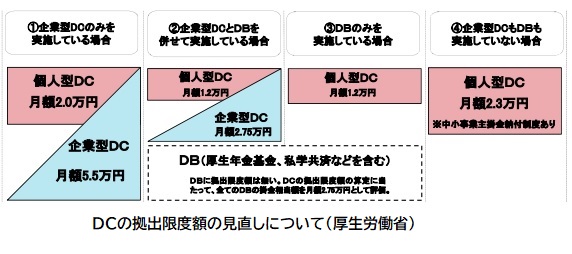

限度額については、以下の図の通りになります。

順に解説していきます。

1)企業型DCのみ加入

DB(確定給付年金)を導入していない会社の場合、企業型DCの掛金の上限は月額\55,000、一方のiDeCoの掛金の上限は月額\20,000です。

しかし、企業型DCとiDeCoの合計掛金の上限は月額\55,000という制約もあります。

例えば、企業型DCで会社が\40,000拠出してくれる場合は、iDeCoでは\15,000が拠出上限となります。

また、企業型DCで会社が\18,000拠出してくれる場合は、iDeCoでは\20,000が拠出上限となります。\55,000を使い切ることはできません。

2)企業型DCとDB(確定給付年金)に加入

企業型DCとDBそれぞれ導入している場合は、企業型DCの掛金の上限は月額\27,500円、iDeCoの掛金の上限は月額\12,000です。

この場合は、企業型DCとiDeCoの合計掛金の上限は月額\27,500になります。

例えば、企業型DCで会社が17,500円拠出してくれる場合は、iDeCoでは10,000円までしか拠出できないということです。

iDeCo単体で見れば12,000円まで拠出できるはずなんですが、企業型DCとiDeCoの掛金の上限が27,500円と言う制約があるためです。

3)DB(確定給付年金)のみ加入

DB(確定給付年金)のみ導入している会社の場合、iDeCoの掛金の上限は月額\12,000です。

ただし、2024年12月以降は、企業型DC、DBの掛金によりますが、iDeCoの掛金の上限は月額\20,000に変わります。

4)企業型DCとDB(確定給付年金)のいずれも未加入

この場合は、iDeCoの掛金の上限は月額\23,000です。

その他のiDeCoと企業型DCの違い

商品ラインアップの視点

運用商品のラインアップで比較検討する視点も考えられます。

企業型DC、iDeCoは投資信託を中心とした資産運用になりますから、商品の投資対象や運用方針、運用管理費用(信託報酬)が気になります。厳しい競争にさらされているiDeCoの運用商品ラインアップと、10年以上も変更がない企業型DCの商品群を比較すると、企業型DCが明らかに割高ということがあります。

口座管理手数料の視点

企業型DCは一般的に個人の口座管理手数料は生じません。マッチング拠出も同様です。iDeCoは運営管理機関が無料としても、国民年金基金連合会と信託銀行の費用として月額\171が生じます。年間\2,000ほどの費用差が生じる点はiDeCoのほうがマイナスです。

口座管理の視点

当然ながらiDeCoと企業型DCに分ければ2口座の管理が複雑になるという問題が生じます。とはいえ複数の証券口座を保有している人にとってはあまり問題ではないかもしれません。

マッチング拠出とiDeCo加入を選べるというのは、ある意味ラッキーですから、自分に有利な選択をしたいところです。

| メリット | デメリット | |

| マッチング拠出 | ・企業型DCと同じ口座で管理できる ・口座開設料、管理手数料を企業が負担してくれる |

・企業の拠出額以上に拠出できない ・企業型DCに組み込まれたファンドしか選択できない |

| iDeCo | ・自分で金融機関を選択できる | ・iDeCo用口座を企業型DCと別に用意する必要がある ・口座開設料、管理手数料を負担する必要がある |

管理人の判断

管理人が勤務する会社で加入する企業型DCの企業分拠出額は比較的多く、iDeCoを限度額まで利用できません。

また、iDeCoを選択すると毎月口座管理手数料を支払う必要があり、手間も増えてしまうので

、企業型DCのラインナップは決して良くありませんが、マッチング拠出を選択しました。

一番良いのは、企業型DCのラインナップを追加または見直して貰えることですが、進展はありません。

当面は様子見になりそうです

コメント